Как правильно тратить деньги на обязательный ЭДО

К 2030 году все органы местного самоуправления, а также государственные и муниципальные учреждения должны перейти на ЭДО и стать участниками ГИИС «Электронный бюджет» (распоряжение Правительства от 16.03.2024 № 637-р). Это потребует затрат на автоматизацию и улучшение материально-технической базы. Все расходы должны быть обоснованными и целесообразными. Установка Президента не является поводом для бездумного расходования средств, а, наоборот, подразумевает ответственное использование бюджета. Существуют уже прецеденты, когда расходы на ЭДО были признаны неэффективными и нецелевыми. В журнале «Учет в учреждении» — за счет каких средств оплачивать расходы на ЭДО и как безопасно на него перейти.

|

такую сумму Счетная палата вернула в казну. Возвраты за этот год сопоставимы с общей суммой, возвращенной за последние восемь лет |

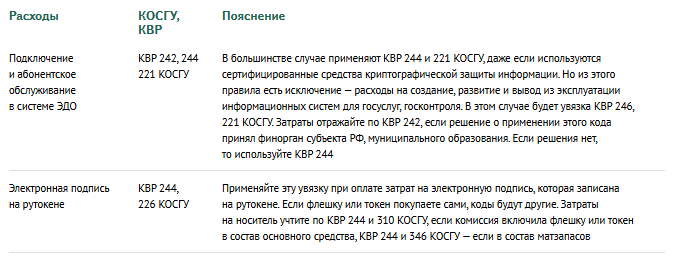

При переходе на ЭДО у каждого учреждения будут свои расходы. Например, некоторым потребуется обновить компьютеры на более мощные, а другим — приобрести квалифицированные подписи. Всем без исключения придется оплатить подключение и абонентское обслуживание в системе ЭДО. В таблице вы найдете информацию о том, как применять КВР и коды КОСГУ к таким расходам.

Таблица с КВР и кодами КОСГУ для учета расходов на ЭДО в 202 году

|

Какую электронную первичку обязательно применять

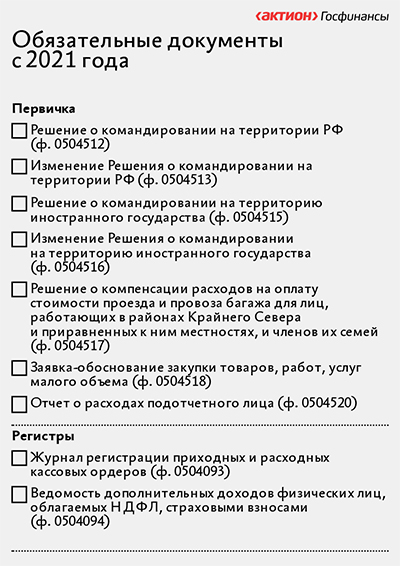

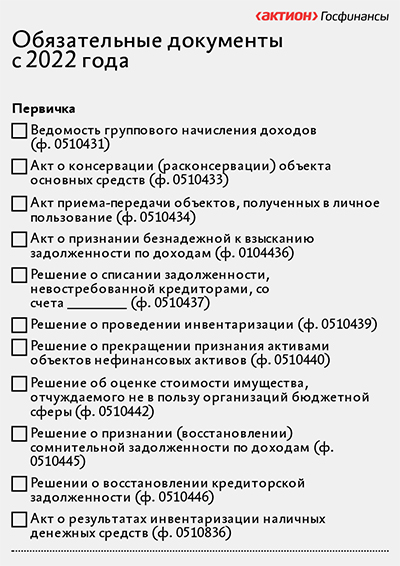

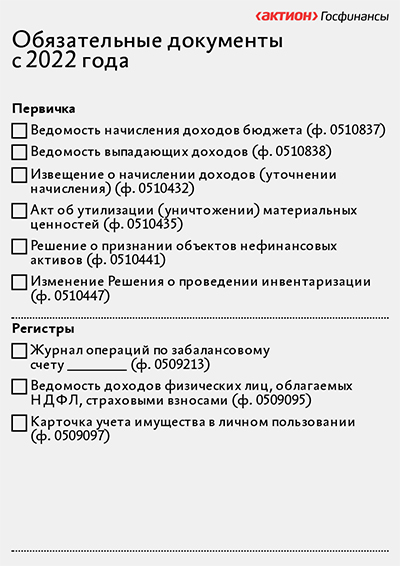

Для вас мы систематизировали все электронные формы первички и регистров: разбили их по срокам применения и в зависимости от того, централизовано учреждение или нет. В итоге получили удобные чек-листы. Их можно скачать из журнала «Учет в учреждении» и использовать в работе самостоятельно или поделиться с коллегами.

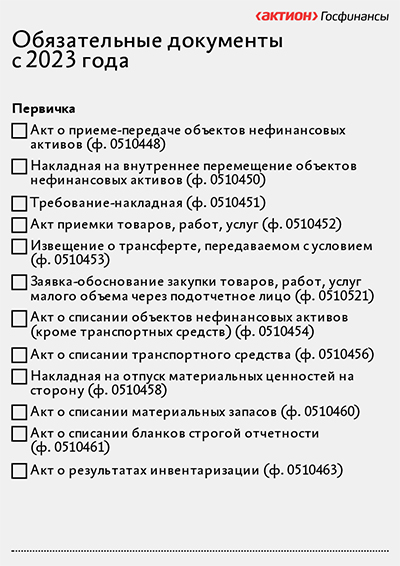

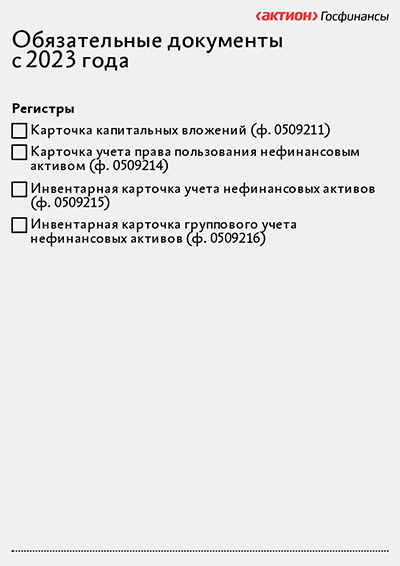

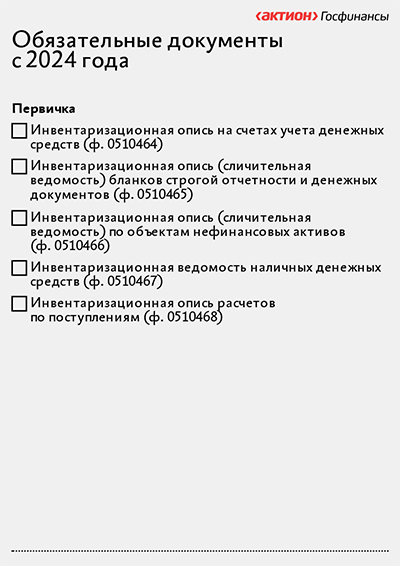

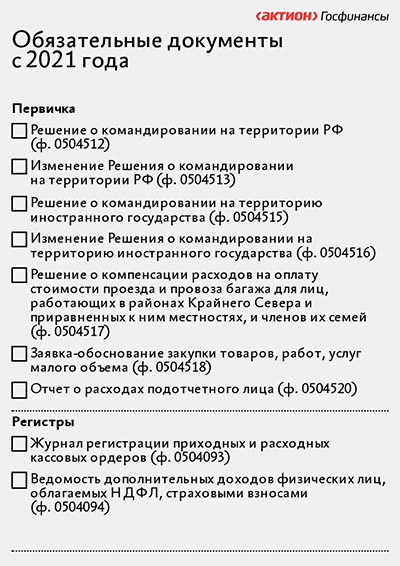

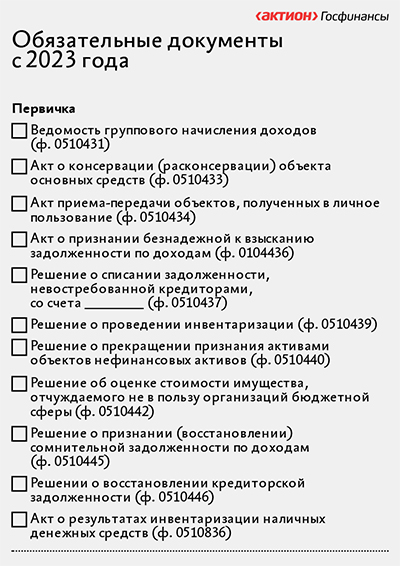

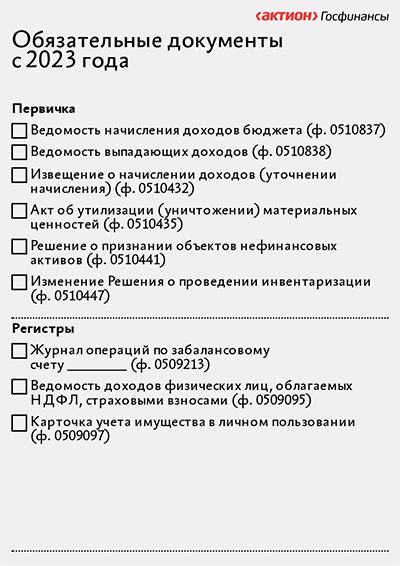

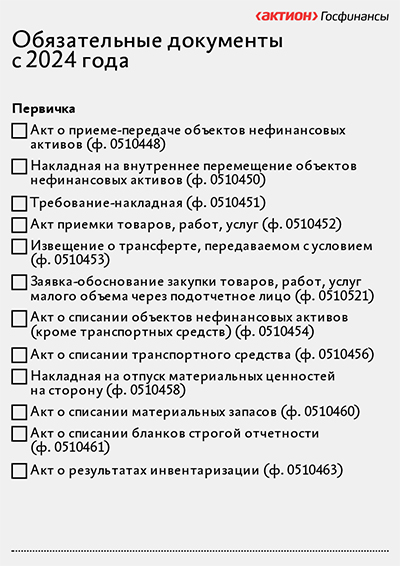

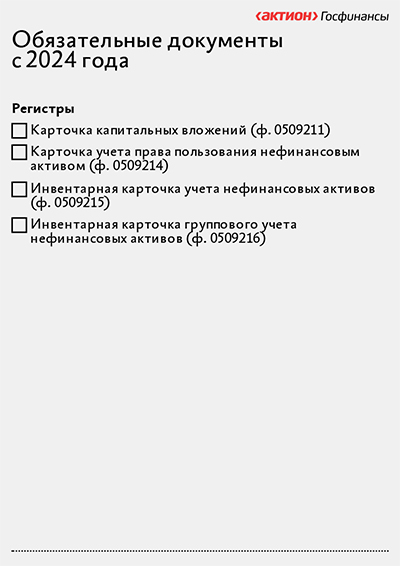

Первичка и регистры для централизованных учреждений

|

|

|

|

|

|

|

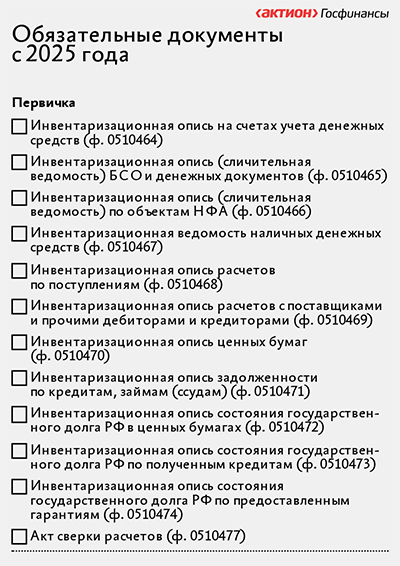

Первичка и регистры для обычных учреждений

|

|

|

|

|

|

Как заполнять электронную первичку в 1С

Для Вашего удобства мы скомпоновали видеоинструкции по заполнению новой электронной первички в хронологическом порядке - по годам применения, начиная с самого последнего.

С 2024 года (для централизованных – с 2023 года)

| Как заполнить Карточку учета права пользования нефинансовым активом (ф. 0509214) | Как заполнить Карточку капитальных вложений (ф. 0509211) |

| Как заполнить Заявку-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф. 0510521) | Как заполнить Извещение о трансферте, передаваемом с условием (ф. 0510453) |

| Как заполнить Акт приемки товаров, работ, услуг (ф. 0510452) | Как заполнить Накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0510450) |

| Как заполнить Акт о списании транспортного средства (ф. 0510456) | Как заполнить Акт о приеме-передаче объектов нефинансовых активов (ф. 0510448) |

| Как заполнить Требование-накладную (ф. 0510451) | Как заполнить Инвентарную карточку группового учета нефинансовых активов (ф. 0509216) |

| Как заполнить Инвентарную карточку учета нефинансовых активов (ф. 0509215) | Как заполнить Акт о результатах инвентаризации (ф. 0510463) |

| Как заполнить Акт о списании бланков строгой отчетности (ф. 0510461) | Как заполнить Акт о списании материальных запасов (ф. 0510460) |

| Как заполнить Накладную на отпуск материальных ценностей на сторону (ф. 0510458) | Как заполнить Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0510454) |

С 2023 года (для централизованных – с 2022 года)

| Как заполнить акт о консервации (расконсервации) объекта основных средств (ф. 0510433) | Как заполнить решение о проведении инвентаризации (ф. 0510439) |

|

Как заполнить акт приема-передачи объектов, полученных в личное пользование (ф. 0510434) |

Как заполнить изменение решения о проведении инвентаризации (ф. 0510447) |

| Как заполнить акт об утилизации (уничтожении)материальных ценностей (ф. 0510435) | Как заполнить акт о результатах инвентаризации наличных денежных средств (ф. 0510836) |

| Как заполнить решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440) | Как заполнить акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436) |

| Как заполнить решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы(ф. 0510442) | Как заполнить решение о списании задолженности, невостребованной кредиторами, со счета (ф. 0510437) |

| Как заполнить решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) | Как заполнить извещение о начислении доходов (уточнении начисления) (ф. 0510432) |

| Как заполнить решение о восстановлении кредиторской задолженности (ф. 0510446) | Как заполнить ведомость начисления доходов бюджета (ф. 0510837) |

| Как заполнить ведомость группового начисления доходов (ф. 0510431) | Как заполнить ведомость выпадающих доходов (ф. 0510838) |

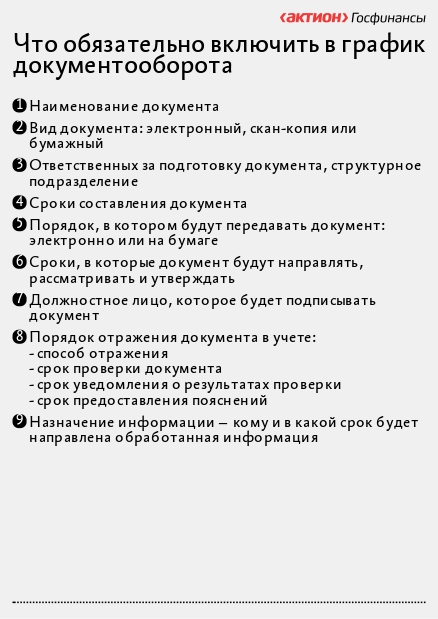

Как составить график документооборота на 2026 год

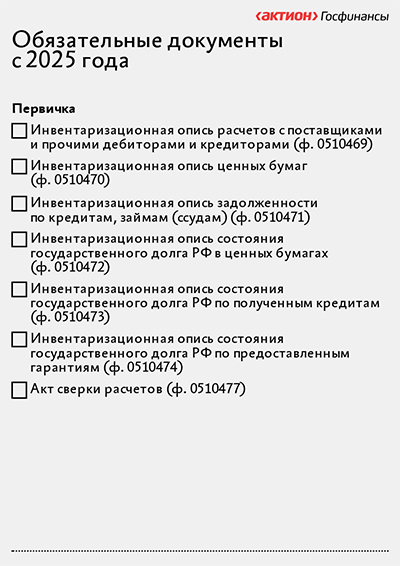

График документооборота на 2026 год вам нужно составить по требованиям, которые Минфин закрепляет в стандарте «Учетная политика, оценочные значения и ошибки». В нем нужно закрепить восемь обязательных документов:

С 1 января 2026 года будут действовать восемь новых форм первички, они утверждены приказом Минфина от 30.09.2024 № 144н:

- Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0510469);

- Инвентаризационная опись ценных бумаг (ф. 0510470);

- Инвентаризационная опись задолженности по кредитам, займам (ф. 0510471);

- Инвентаризационная опись состояния государственного долга РФ в ценных бумагах (ф. 0510472);

- Инвентаризационная опись состояния государственного (муниципального) долга по полученным кредитам (ф. 0510473);

- Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф. 0510474);

- Акт сверки расчетов (ф. 0510477);

- Сведения о признании объектов права нефинансовых активов (ф. 0510478).

Также напомним основные правила для формирования графика ЭДО.

1. Больше главбух не отвечает за график документооборота

Самое главное изменение – с 2024 года ответственность за организацию документооборота несет руководитель, а не главбух. Но это не означает, что руководитель будет составлять график документооборота. Заниматься этим по-прежнему будет бухгалтерия, именно она отражает всю первичку в бухучете. Но теперь вы не будете отвечать за ошибки в бухучете и отчетности, которые возникли по вине другого сотрудника. Главное – зафиксировать обязанности в графике.

2. Минфин определил документы, которые оформляет только бухгалтерия

С 2024 года стало понятно, какие документы относятся четко к бухгалтерским. Это первичка, регистры бухучета, бухгалтерская отчетность, в том числе пояснительная записка, а также документы с данными бухучета, на основании которых заинтересованные лица принимают управленческие решения. Такая конкретизация означает только одно: вы не можете переложить по графику документооборота оформление этих документов и предоставление их по запросу на другое подразделение.

3. У графика появились обязательные реквизиты

Ваш график документооборота на 2026 год должен отвечать общим требованияя и принципам Минфина. Полный список сведений, которые должен содержать график по новым требованиям, посмотрите в перечне ниже.

Узнать подробные разъяснения про условия для графика документооборота на 2026 год вы можете в журнале «Учет в учреждении». В статье - сравнение новых и старых формам первички и даны неочевидные условия, которые надо предусмотреть, чтобы график бы рабочим и эффективным. Вы можете выбрать наполнение граф с видом подписи, со сроками исполнения и видом документа в зависимости от вашей хозяйственной деятельности.

|

Видеоинструкция для графика документооборота

|

|

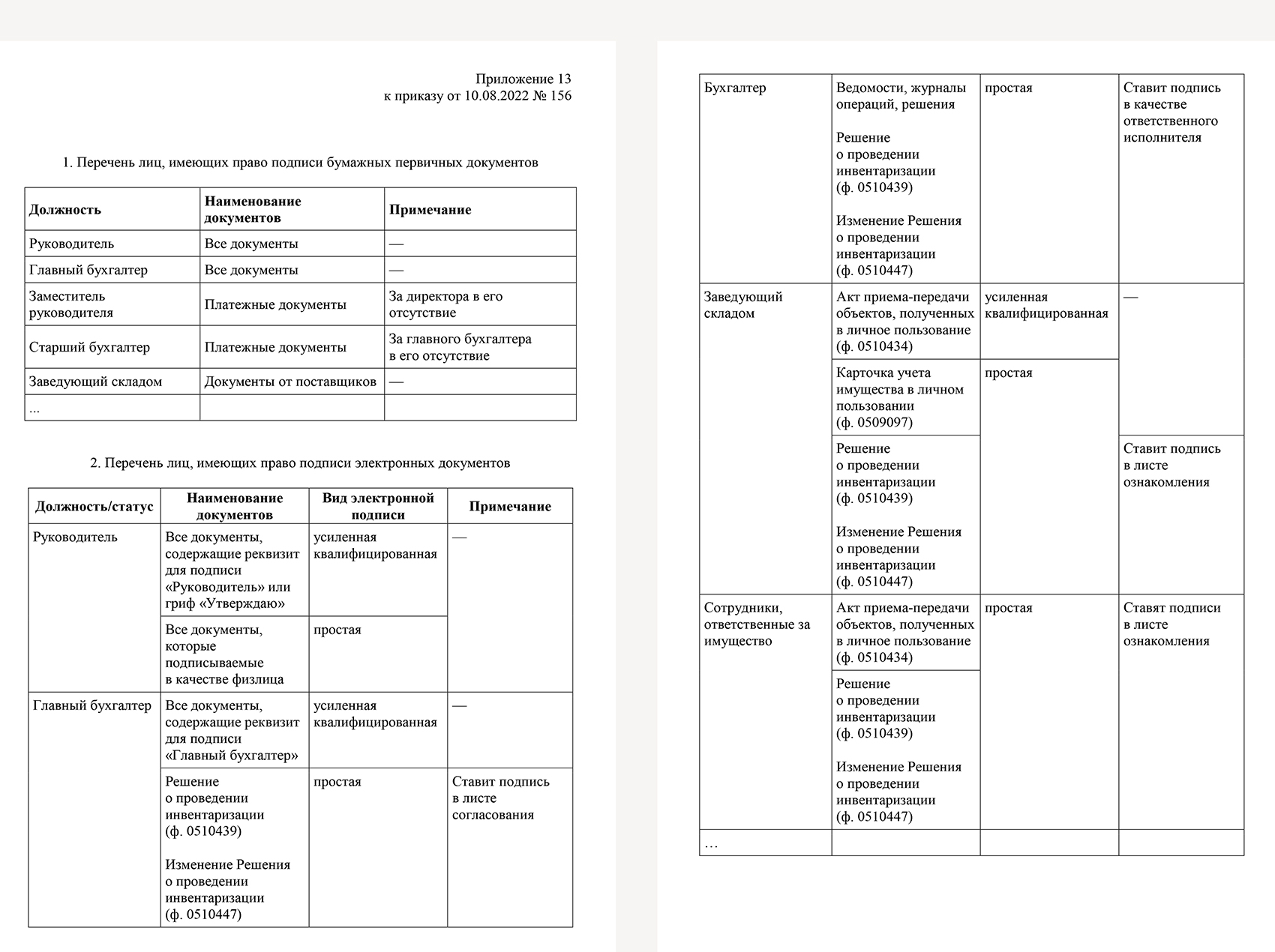

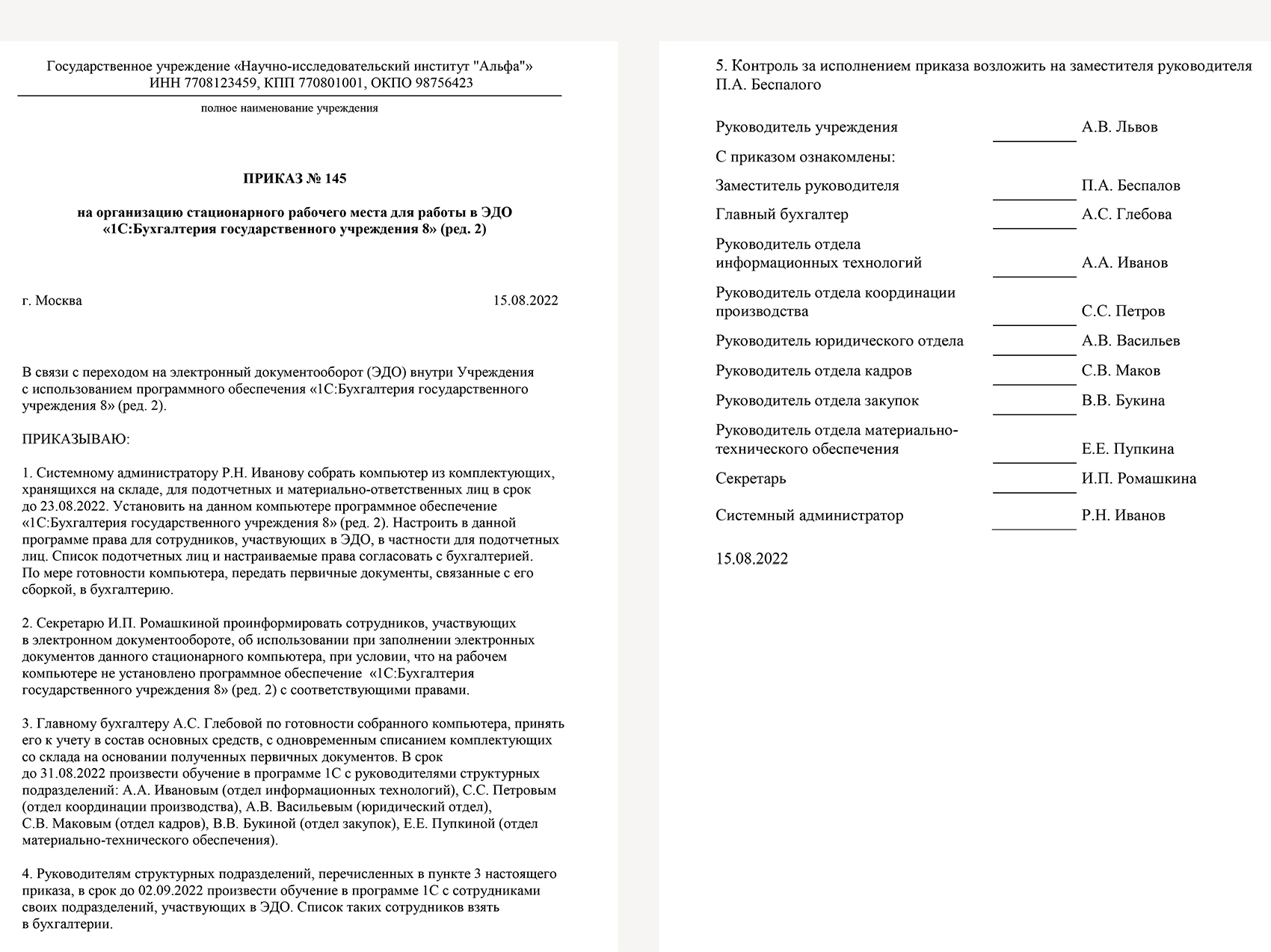

Как перейти на ЭДО

Если вы только начали переходить на электронный документооборот, вам предстоит преодолеть три этапа: организационный, финансовый и технический. Этапы не имеют обязательной последовательности. Вы можете начать с любого из них. Мы рекомендуем начать с организационного. От него зависит стоимость перехода на ЭДО.

-

Организационный этап

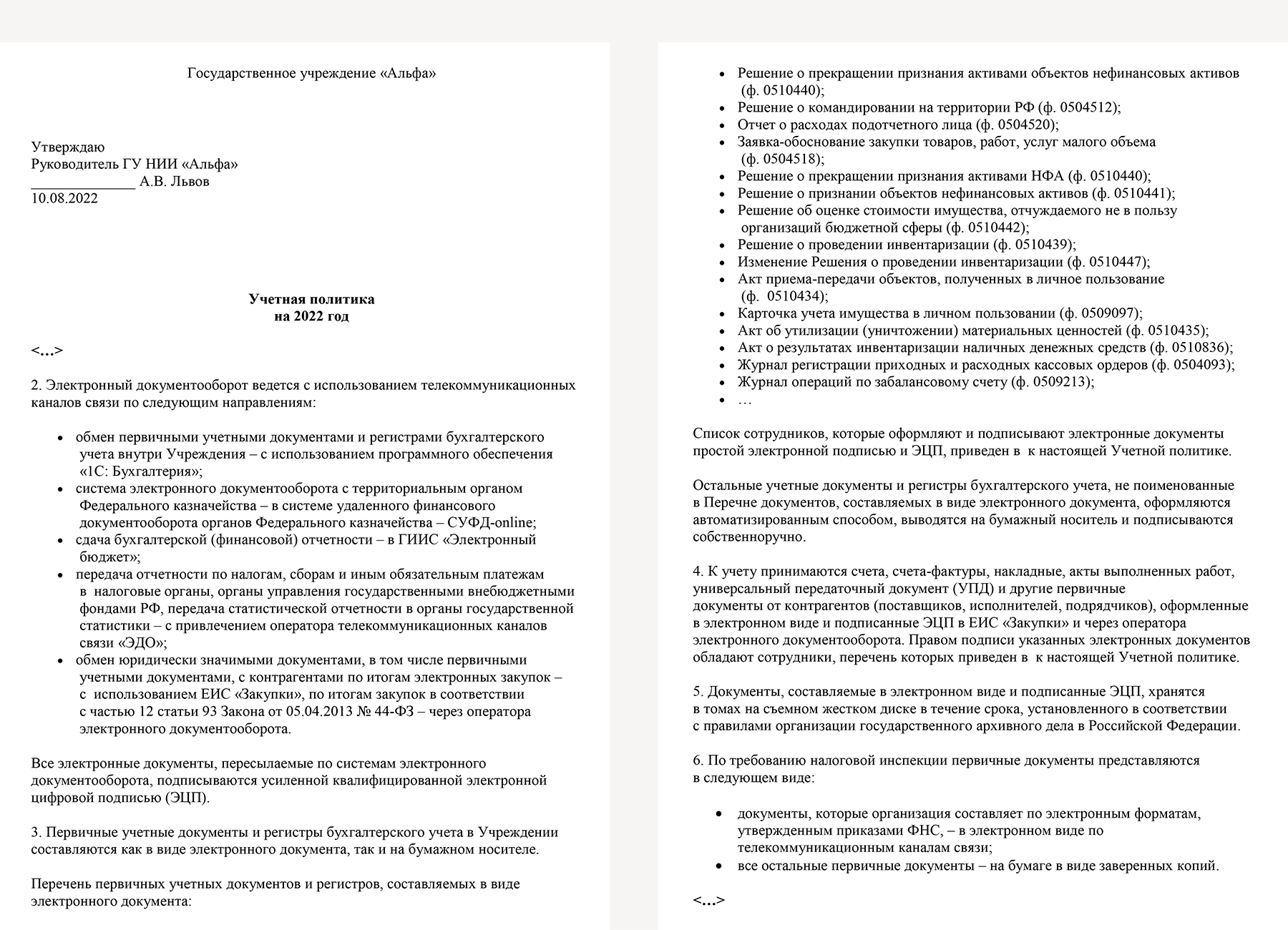

- Изменить учетную политику

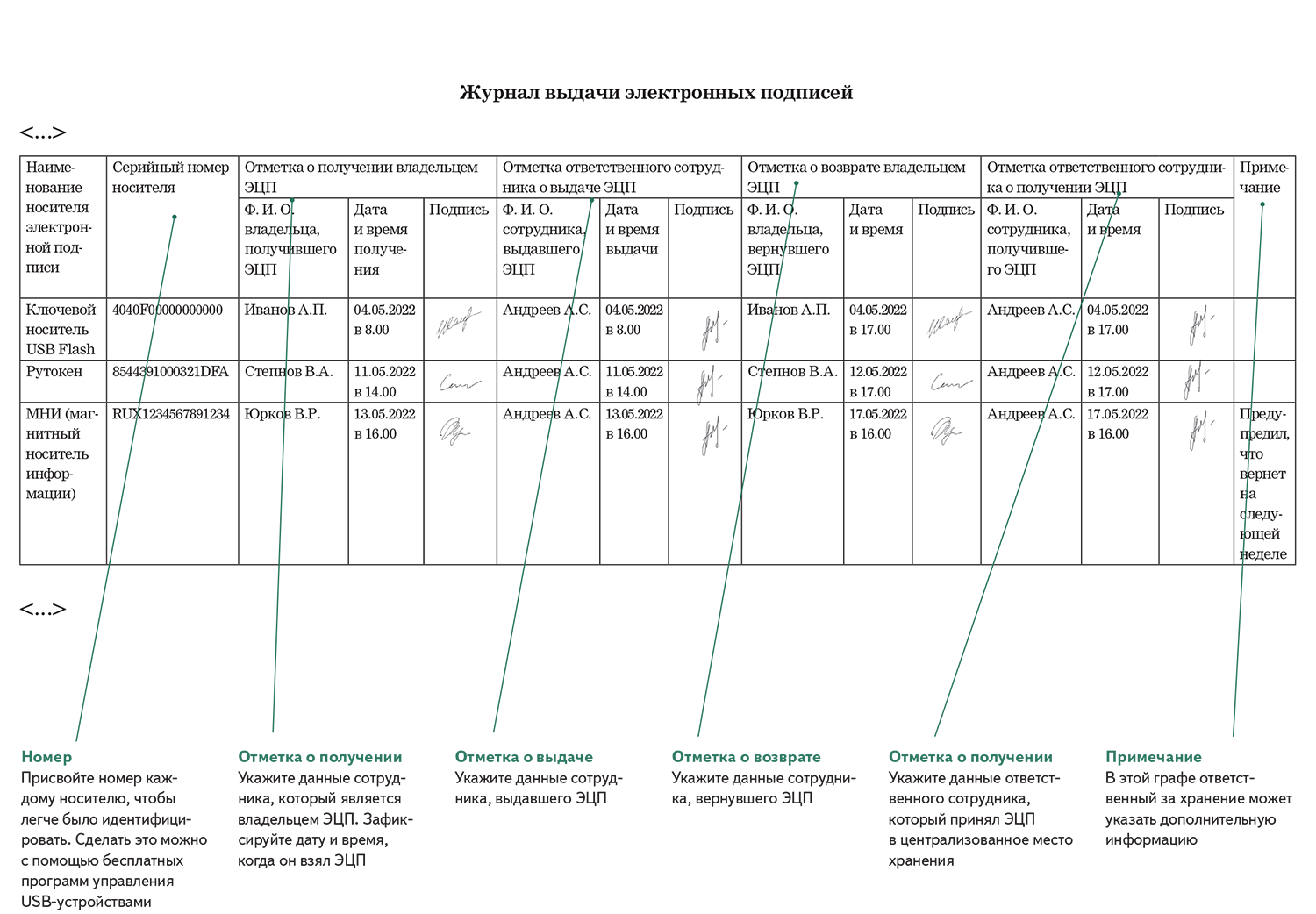

- Решить, кому выдавать подписи и какие

- Решить, где хранить квалифицированные подписи

- Определить место для входа в программу водителям, рабочим и др. сотрудникам

- Оформить подписи сотрудникам

-

Финансовый этап

- Заложить деньги в плане ФХД

-

Технический этап

- Проверить пакет с ЭДО в программах 1С, Криста, Парус и Барс

- Настроить программу

- Дать доступы сотрудникам в программу

- Провести обучение с сотрудниками

- Решить, где хранить электронные документы

Напомним, чтобы по итогам проверки финансово-хозяйственной деятельности к вам не было претензий об отсутствии первички, нужно было использовать унифицированные формы электронной первички. Они утверждены в двух приказам Минфина: № 61н и от 30.03.2015 № 52н (разд. 4 и 5). Если для одного и того же факта хозяйственной жизни предусмотрена и бумажная, и электронная форма первички, отдавать предпочтение электронной.

Если у вас пока нет возможности перейти на ЭДО, рекомендуем себя подстраховать. Подготовьте руководителю служебную записку о необходимости перехода на ЭДО. Составьте ее так, чтобы донести до руководителя: переход на ЭДО — это проблема в первую очередь руководителя, бухгалтерия не саботирует переход на ЭДО. Формулировки для служебной записки возьмите из журнала «Учет в учреждении».

Соберите совместно с ИТ-специалистами, контрактной и плановой службами коммерческие предложения о стоимости программных продуктов, их настройке и стоимости компьютерной техники для перехода на ЭДО. Сопоставьте полученные данные с планом ФХД. Сформулируйте заключение о том, что у учреждения нет технической возможности для реализации ЭДО с 1 января 2023 года.

«Электронный документооборот – это возросшая скорость принятия решений. Он призван увеличить производительность труда и убрать техническую работу. Раньше, при бумажном документообороте, один расчетчик обслуживал максимум 200-250 лицевых счетов, сейчас при переходе на цифру, – до 1000».

«ЭДО – это контроль. Руководитель любого уровня получает мощный инструмент контроля исполнения своих поручений».

«ЭДО учреждения – это только часть общей информационной системы внутриведомственного и межведомственного документооборота на уровне государства в целом. От каждого учреждения зависит, как скоро эта система будет создана».

- Проверить деньги в плане ФХД по статьям 226, 310 КОСГУ и КВР 244

- Купить новую версию программы или лицензии

- Закупить необходимое количество носителей, например, флешек, токенов для электронных квалифицированных подписей

- Купить или отремонтировать компьютер для сотрудников, которые будут заполнять документы, например, водителям, уборщикам.

- Купить носитель, чтобы хранить электронные документы

- Купить колбы, тубы для электронных подписей

- Обучить сотрудников работать на новых программах

Проверить пакет с ЭДО в программах 1С, АС «Смета», «ПАРУС-Бюджет 8» и «БАРС.Бюджет Онлайн»

«В двух версиях программы 1С реализован электронный документооборот по приказу № 61н. Это “1С:Бухгалтерия государственного учреждения 8 КОРП” и “1С:Бухгалтерия государственного учреждения 8 (редакция 2)”. В редакции 2 программы “1С:Бухгалтерия государственного учреждения 8”, можно формировать и подписывать электронной подписью внутренние электронные документы на основе печатных форм. Здесь есть единственное ограничение - документ нельзя подписать одновременно простой и усиленной электронной подписью – для этого потребуется версия БГУ КОРП. Она включает редакцию 2 БГУ и подсистему “Процессы обработки документов”. Подсистема позволяет реализовать информационное взаимодействие между пользователями системы по единым правилам формирования и применения унифицированных форм электронной первички».

«Электронный документооборот между централизованной бухгалтерией и обслуживаемыми учреждениями в рамках действующих, на данный момент, первичных документов и отчетов реализован в программном продукте "Автоматизированная система бюджетного учета “Смета”. Поддерживаем возможность настройки любых произвольных схем документооборота в соответствии с принятым порядком юридически значимого документооборота. Данный функционал является платным. Реализация в АС “Смета” электронных документов в соответствии с приказом Минфина России № 61н планируется до конца 2022 года. В рамках утвержденных Министерством финансов бизнес-процессов новых электронных документов 61н обновление АС “Смета” будет предоставлено бесплатно».

«В программе “ПАРУС-Бюджет 8” реализован весь необходимый функционал для автоматизации внутреннего ЭДО в учреждениях. Они могут формировать, согласовывать, подписывать и хранить электронные документы и регистры. Для работы с новой электронной первичкой и регистрами по приказу Минфина России № 61н от 15.04.2021 разрабатываются соответствующие учетные разделы. Часть документов уже доступна пользователям, а в полном объеме работы планируется завершить до конца 2022 года. Все доработки реализуются в штатном функционале и будут доступны пользователям при наличии актуальных лицензий в соответствии с выбранной комплектацией и количеством рабочих мест».

«На данный момент переход на ЭДО в “БАРС.Бюджет Онлайн” в процессе реализации. Завершение всех доработок планируется в I квартале 2023 года. В рамках приказа Минфина России от 15.04.2021 № 61н в программном комплексе “БАРС.Бюджет Онлайн” предусмотрено два блока. Первый – реализация электронных формуляров установленного образца. Они появятся в обновлениях системы до актуальной версии законодательства. Второй блок – внедрение функционала автоматического взаимодействия с ЭДО для осуществления бизнес-процессов согласования документов, который будет распространяться в качестве платной опции. При его проектировании предусматривается возможность интеграции с любой сторонней системой документооборота, при условии готовности вендоров этих систем взаимодействовать по установленным форматам. Это позволит исключить переход учреждений на новые инструменты и существенное перестраивание текущих бизнес-процессов».

Настроить учетную программу

|

Чтобы начать использовать электронные формы, нужно сделать предварительную настройку. Поскольку большинство учреждений работают в 1С, именно со специалистами этой программы больше всего сотрудничаем. Полное видео вы можете посмотреть в журнале «Учет в учреждении»: |

|

Тут нужно обновить справочник контрагентов. Он должен состоять только из действующих контрагентов. Каждому из них должен быть присвоен 22-значный идентификатор. |

Дать доступы сотрудникам в программу

|

Настроить программу 1С на ЭДО можно самостоятельно или обратиться к специалистам по продукту. Справа фрагмент видеоинструкции с настройкой доступов сотрудникам. Полное видео вы можете посмотреть в журнале «Учет в учреждении»: |

Провести обучение с сотрудниками

|

Первым делом, чтобы не создавать толпу, проведите обучение с руководителями структурных подразделений. Покажите, как заходить в программу, как выбирать нужные документы, заполнять их, подписывать и передавать их в бухгалтерию. Если есть возможность, посадите за компьютер одного из руководителей структурных подразделений. Пусть самостоятельно под вашим руководством попробует оформить документ. А далее научит своих подчиненных. Полное видео вы можете посмотреть в журнале «Учет в учреждении». |

Решить, где хранить электронные документы

Бухгалтерские документы учреждение вправе хранить в электронной форме. Чтобы организовать хранение документов в электронной форме, применяйте Закон от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации», Закон от 06.04.2011 № 63-ФЗ «Об электронной подписи» и Правила, утвержденные Приказом Росархива от 31.07.2023 № 77.

Передавайте текстовые электронные документы для хранения в архив учреждения в формате PDF/A. Также не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов и могут ли воспроизводиться сами документы.

Самые частые вопросы по переходу на ЭДО

Здесь вы быстро найдете ответ на возникший вопрос по переходу на ЭДО. Ниже краткие ответы на вопросы по электронным подписям, электронным формам первички, ответственности и т.д. Это самые частые вопросы, которые задавали ваши коллеги при внедрении ЭДО.

Не нашли ответ на свой вопрос? Задайте его нам – пишите на почту email@budgetnik.ru, мы опубликуем ответ здесь или в журнале «Учет в учреждении».

Учреждение вправе хранить документы и регистры в электронном виде, а на печать их выводить только по запросу. Например при проверках. Электронные документы имеют приоритет над бумажной формой. В бумажном варианте документы составляют, если нет возможности их формировать и хранить в электронном виде. А также если законодательно установлено требование составлять и хранить документы исключительно на бумажном носителе (п. 32 стандарта «Концептуальные основы бухгалтерского учета и отчетности...»). В разделах 1.1 и 1.2 отчета о расходах подотчетного лица (ф. 0504520) подотчетный сотрудник учреждения указывает виды и количество подтверждающих расходы документов. При этом в Методических указаниях № 52н не сказано о каких-либо особенностях представления подтверждающих документов. Поэтому билеты, чеки с QR‑кодом, маршрут-квитанции и так далее могут быть в электронном виде. В этом случае их необходимо добавить к отчету как вложение к документу. Также документы могут быть оформлены в бумажном виде. К отчету их прилагают в виде скан-копий. В учетной политике предусматривают правила хранения бумажных подтверждающих документов и закрепляют обязанность подотчетного лица делать скан-копии представляемых документов. Регистры налогового учета формируются на основании данных бухучета, оформленных первичными документами. Следовательно, правила, разработанные для формирования и хранения первичных документов, одинаково применимы для целей бухгалтерского и налогового учета. Электронные подписи нужно только тем сотрудники, которые непосредственно будут составлять первичные документы, поименованные в приказах № 52н и 61н. Каждое учреждение определяет количество таких сотрудников исходя из его финансово-хозяйственной деятельности. Причем есть два вида подписей: простая и квалифицированная. Для каких документов применяется та или иная подпись, установлено в Методических указаниях № 52н и приказе № 61н. Для документов, создавать которые может любой сотрудник, например для авансового отчета, предусмотрена простая подпись, то есть нужна авторизация в системе ЭДО. Заявку-обоснование (ф. 0504518) применяю, когда выдают авансы под отчет, чтобы закупить товары, работы или услуги малого объема с использованием единого агрегатора торговли. Считаем, что, если закупка производится иным способом, применять эту форму не нужно. Да, можно. Это не будет нарушением. Усиленная квалифицированная электронная подпись соответствует всем признакам простой электронной подписи, но имеет дополнительную защиту. Информация в электронной форме, подписанная как квалифицированной, так и простой электронной подписью, признается электронным документом, равнозначным бумажному документу с обычной подписью. Заверенную таким образом информацию можно применять в любых правоотношениях в соответствии с законодательством. Кроме того, пункт 2 статьи 10 Закона № 63-ФЗ запрещает участникам ЭДО ограничивать признание УКЭП. Комиссия учреждения оформляет решение о признании объектов НФА (ф. 0510441), чтобы принять к учету имущество, которое купили, изготовили хозспособом, получили безвозмездно или в возмещение ущерба. Также решение составляют после реконструкции, модернизации и дооборудования объекта НФА. Решение (ф. 0510441) обоснует принятие к бухгалтерскому учету объектов основных средств, нематериальных активов, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации. Перечень материальных запасов, которые используются дольше 12 месяцев, есть в пункте 99 Инструкции № 157н. Это, например: Вы можете составить свой перечень исходя из того, какие материальные запасы учреждение использует в деятельности д Ведомость по форме 0510837 используйте, чтобы начислять администрируемые доходы по каждому плательщику отдельно. Не применяйте ведомость: В табличной части в графе 1 указывайте идентификатор плательщика по каждому контрагенту. Графу 4 «УИН» заполняйте, только если информация о доходах размещается в ГИС ГМП. В графе 13 «Дата признания доходов бюджета» поставьте дату, когда признаете доход. Иногда ее установить невозможно, например, когда контрагент оспаривает предъявленные требования. В таком случае укажите в графе 13 значение Заявку-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (ф. 0510521), утвержденную приказом Минфина от 15.04.2021 № 61н, с января 2023 года обязаны применять федеральные учреждения и госорганы, которые передали учет Федеральному казначейству. Перечень таких органов можно посмотреть в приложении 1 к Методическим рекомендациям, направленным письмом Минфина от 01.12.2021 № 02-07-07/98091. Напомним, что форму 0510521 Минфин ввел приказом от 28.06.2022 № 100н. Остальные учреждения должны применять заявку-обоснование закупки товаров, работ, услуг малого объема (ф. 0504518), утвержденную приказом Минфина от 30.03.2015 № 52н. Они также могут использовать новую форму заявки-обоснования (ф. 0510521), но только если закрепили это в учетной политике. С 1 января 2023 года извещение по форме 0510432 обязаны оформлять в электронном виде все учреждения, в том числе бюджетные и автономные. Но этот бланк предназначен только для начисления и уточнения дохода в информационной системе, например «Электронный бюджет». Таким образом, если вы используете в учете информационную систему, то для начисления доходов используйте извещение (ф. 0510432). В противном случае достаточно оформить бухгалтерскую справку (ф. 0504833). Списание имущества не относится к случаям, в которых инвентаризация обязательна. Если списываете основные средства не после ее проведения, а в рамках текущей деятельности, то оформите акт о списании. Решение о прекращении признания активами объектов НФА (ф. 0510440) в этом случае также оформлять не нужно. При этом вы можете в положении об инвентаризации установить ее обязательность при обнаружении объекта нефинансовых активов, который утратил потребительские свойства в результате физического или морального износа. В этом случае достаточно провести не сплошную, а выборочную инвентаризацию. В разделе 11 решения о проведении инвентаризации по форме 0510439 укажите «Выборочная».

Истории о том, как бухгалтеры переходили на электронный документооборот

Если вы уже перешли или сейчас переходите на ЭДО по приказу № 61н, поделитесь своим опытом – с какими сомнениями, проблемами и ошибками столкнулись. Мы опубликуем истории здесь – от вашего имени или на условиях анонимности, по вашему выбору. Делитесь своим опытам – пишите нам на почту email@budgetnik.ru.

Система электронного документооборота в 1С позволяет экономить до 90% времени нашего университета в бухгалтерском учете. В отличие от бумажного документооборота система позволяет в режиме реального времени осуществлять процедуры создания, проверки и визирования документов, его архивирование и быстрый поиск содержащейся в нем информации. А так же быстрый способ доставки первичной документации и информации в них. Исключает потерю документов при доставке пакета первичных документов.

Анегденко Наталья Васильевна,

Заместитель начальника УПБиА

по ведению бухучета

ФГБОУ ВО «ИРНИТУ»

В Пермском крае с 2020 года функционирует единая система управления финансово-хозяйственной деятельностью всех организаций бюджетной сферы. Единая система использует сервисы внутреннего и внешнего электронного документооборота. Сервисы ЭДО нашей системы построены на принципе единого подхода и унификации построения шаблонов процессов электронных документов. Данный принцип позволяет минимизировать издержки при тиражировании и сопровождении участников электронного взаимодействия. Также принцип единообразия существенно сокращает период внедрения сервисов ЭДО в учреждения. Внедрение электронного документооборота в условиях технологической и функциональной централизации влечет сокращение бюджетных расходов в плановой перспективе на всех уровнях бюджета, за счет оптимизации бизнес-процессов учетных процедур, сокращения материальных расходов.

Жаров Вадим Станиславович,

Начальник отдела поддержки финансовых систем

ГБУ ПК «Центр информационного развития Пермского края»

Внедрение ЭДО позволило сократить расходы на приобретение расходных материалов для формирования первичных документов. Так же высвободилось около 15% рабочего времени для исполнения важных задач за счет экономии времени на звонки контрагентам для ускорения исполнения контрактов. Но самый значимый плюс - это упрощение поиска первичных учетных документов, так как они хранятся в базе данных и ответственный специалист может найти первичку за считанные минуты. Это важно при проведении сверки с контрагентами и исполнении запросов контролирующих органов.

Круглова Ольга Витальевна,

директор КГБОУ СУВУ «Уральское подворье»

Какие есть опасения у бухгалтеров при переходе на электронный документооборот

При внедрении ЭДО у бухгалтеров возникают различные опасения. Каждое из них по-своему оправдано, ведь человеческий фактор ни кто не отменял. Здесь три самых распространенных страха. Посмотрите, как с ними справляться.

При внедрении нового, всегда есть тревога. Про такую проблему как интернет, чиновники знают. Есть два разных подхода. В муниципалитетах, где его попросту нет, придется пока поработать на бумаге. Там, где интернет есть, но возникают сложности со скоростью, придется увеличить мощность сервера. Вспомните, не так давно вы стали сдавать налоговую отчетность электронно. Поначалу тоже был страх, что данные потеряются, пропадут. А теперь, многие не представляют, как это возить документы в ФНС на бумаге.

Электронная подпись - это аналог собственноручной подписи. Поэтому и хранить ее должны сотрудники самостоятельно, а не учреждение. Даже если носитель с подписью потеряется, ее можно восстановить. Предварительно сообщив об утере в удостоверяющий центр. Он заблокирует ключ, чтобы им не смогли воспользоваться третьи лица.

Это беспокойство понятно. Однако, достаточно настроить в программе права пользователя и ничего критичного не случиться. Подотчетник, кладовщик и др. сотрудники будут видеть или редактировать только то, что будет для них доступно. Вам нужно сказать разработчикам, какой набор прав дать каждому из сотрудников: чтение, запись, добавление или изменение.